80/20观点:澳大利亚即将进入一个繁荣的广告市场——原因如下

媒体分析师本•谢泼德(Ben Shepherd)在为Mumbrella撰写的定期专栏中展望未来,在动荡的大环境下分析广告市场。

预测是一种危险的游戏。如果你被发现是对的,没有人会记得,如果你错了,你的错误判断会被记录下来,让所有人都看到。

本专栏是关于从我们周围存在的信号和数据中寻找洞察力。通过仔细研究一系列健康、疫苗接种、经济、消费者信心和零售支出数据,我的观点是,我们将进入广告市场非常强劲的12个月。

这种加速很可能从11月开始发生,如果我们能找到一种方法,成功应对更多流动带来的健康和物流挑战,根据现有数据,这种加速很有可能持续到2022年圣诞节。

在11月之前,我的观点是市场将会持平。

它不会倒退,但与2020年同期相比,可能会出现较低的个位数增长。这一预测是由几个关键数据点驱动的。

首先,目前消费者信心低迷。看看4月份以来的下降。消费者信心的下降意味着人们开始收紧钱包,推迟在更大的家庭购买上进行更大规模的投资(稍后会详细介绍)。鉴于信心的下降恰逢三角洲病毒肆虐新南威尔士州和维多利亚州,在我们有一些量化的里程碑证明我们已经重新控制了病毒之前,很难认为这种信心会反弹。同样,这很可能发生在11月。

资料来源:贸易经济,2021年9月。[点击放大]

资料来源:贸易经济,2021年9月。[点击放大]

市场普遍认为,到11月中旬,澳大利亚将达到80%左右的双刺水平。

目前大多数模型显示,到11月中旬,80%的人会接种两针。我在周末运行了一个模型,基于加拿大的推出,并基于加拿大的表现,模拟了9月5日之后澳大利亚的推出。原因是,到目前为止,加拿大和澳大利亚已经有了非常类似的推广。做事稳重,有条理。不同的是加拿大比我们早几个月开始。

数据来源:澳大利亚政府2021年,加拿大政府2021年,数据实际为9月5日,作者从9月6日至11月23日建模。

基本上,我的模型表明,每日疫苗接种将在9月下旬达到峰值,在墨尔本杯日,我们将达到80%的12+。再加上两周时间,疫苗才会生效,我们很可能在11月16日安全达到80%的阈值。

如果我们效仿英国,一旦我们达到疫苗接种阈值或总人口的60%左右,消费者信心就会反弹。

随着新冠肺炎的爆发,英国的消费者信心也出现了类似的下降,但随着秋季病例和死亡人数的增加,消费者信心再次下降。然而,一旦英国的疫苗接种工作产生了真正的势头(2月/ 3月),消费者信心开始迅速上升,如下表所示。

资料来源:贸易经济,2021年9月。[点击放大]

目前消费者对经济的犹豫是在短期内,由病例增加和等待接种疫苗所驱动。一旦这两个指标得到改善,消费者信心可能会迅速上升。

澳大利亚在2021年的信心下降与两个非常具体的方面有关——对未来12个月经济形势好坏的看法,以及对现在是否是购买主要家庭用品的好时机的情绪。

好消息是,这些指标逐年上升。

资料来源:Roy Morgan ANZ消费者信心指数,2021年9月。

资料来源:Roy Morgan ANZ消费者信心指数,2021年9月。

坏消息是,在过去8-12周,他们一直在下降,从普遍乐观变成普遍悲观。任何低于零的值都意味着空头多于多头。

好消息是,我们在2020年看到,当边境开放和封锁停止后,这两项措施的反弹尤其强劲。以下是2020年6月至12月追踪的好时期/坏时期和现在购买指数。

资料来源:Roy Morgan ANZ消费者信心指数,2021年9月。

资料来源:Roy Morgan ANZ消费者信心指数,2021年9月。

我们看到今年最后一个季度出现了大幅反弹。我的观点是,从11月开始,这种情况将再次发生。

为什么?因为人们在银行有存款。尽管储蓄率较疫情高点有所下降,但总体储蓄水平仍然很高。

查看下面的表格,它概述了澳大利亚的储蓄与收入的比例。

资料来源:澳大利亚统计局2021年8月。

这一比例在2020年6月和9月两个季度达到峰值,但此后一直略高于或略低于10%。从这个角度来看,在新冠疫情之前,家庭储蓄率一直低于4%。

这意味着储蓄账户里的钱比新冠疫情之前多得多。到11月,我们将有大约22个月的家庭储蓄是正常水平的2-4倍。历史经验表明,一旦消费者感到乐观,他们就会想方设法花掉这笔钱。

我们甚至在20世纪20年代末看到,一旦乐观和信心恢复,消费者就乐于动用这些储蓄。这推动零售业增长达到了无人预料的水平。

以下概述了2020年3月至2020年7月零售额的同比增长。

唯一的波动是2020年4月,零售支出下降。与2019年同期相比,其他月份同比增长。2021年7月,零售支出出现倒退,但对比很重要。与此相比,2020年7月的繁荣增长了12%。

下面要看的最重要的数字是10月至12月的零售增长数字,增长了7-13%

资料来源:贸易经济,2021年9月。[点击放大]

电子商务仍将是一个巨大的焦点——预计近期的增长将继续下去。然而,这种增长需要动力。

电子商务增长将是所有零售商的主要关注点——鉴于增长放缓,这些零售商可能需要在营销方面投入更多资金来推动需求。最大的受益者可能是平台。

下图为2016年初以来非食品类电子商务零售消费支出情况。蓝线代表每月的支出,红线代表同比增长的百分比。

资料来源:澳大利亚统计局2021年9月。[点击放大]

最重要的是,两大广告行业——旅游和汽车——将迎来一个重要的12个月。

自2020年3月以来,旅游广告基本上停止了。航空公司、酒店、比价网站、旅游保险、旅游、游轮……一个巨大的行业基本上已经停止了。

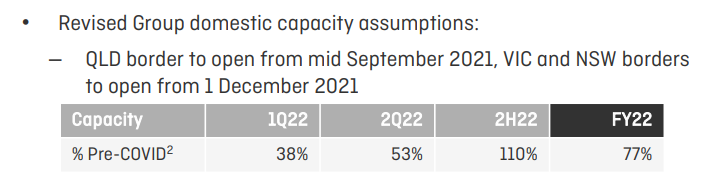

如果你看一下澳航最近的收益报告,你会发现他们正在为客运量的大幅增长做准备。该指引显示,12月国内航线运力将接近正常水平,22财年下半年国内航线运力将比正常水平高出10%。

资料来源:澳洲航空集团2021年8月业绩报告。

澳航也看好国际运力。在22财年第三季度,整个3月份的季度,通胀可能会回落,然后在6月份的季度再次增长几乎一倍。

资料来源:澳洲航空集团2021年8月业绩报告。

现在,这只是一个数据点。但它是澳大利亚最大的航空公司,也是全球知名度最高的旅游品牌之一,该公司表示,对旅游业将从12月起开始反弹充满信心。这对酒店、旅游运营商、娱乐、休闲、咖啡馆和酒店都有影响。所有行业都处于停滞状态。

相信从11月开始,旅游广告将开始增加,为这一开放创造需求.

汽车行业也可能想从消费者增加的储蓄中分一杯羹。

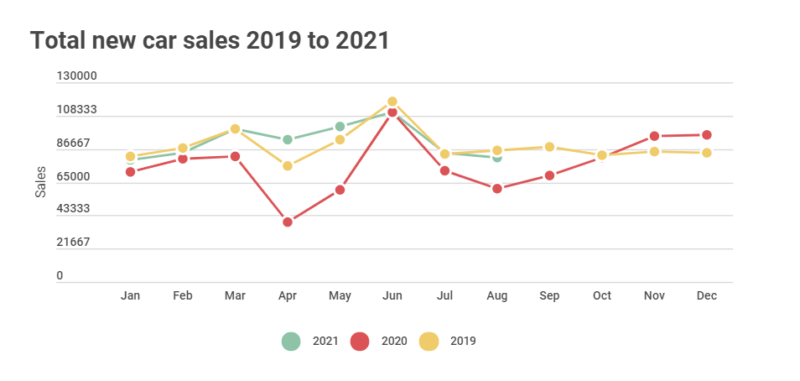

下图是2019-2021年的汽车销量。从2020年最后一个季度到2021年上半年,汽车销量从2020年的低点反弹得很好。然而,从6月开始,这一增长有所下降,8月处于2019年相当低迷的同月之下。

来源:VFACTS,摘自CarAdvice 2021年9月

毫无疑问,消费者信心正在影响汽车销售。大多数原始设备制造商的希望是,信心的提振,加上储蓄量的增加,将从11月起一直到2021年提振市场。这可能需要从11月起增加广告。除此之外,在2020年12月的季度,OEM大幅增加了广告投资,电视和付费搜索是主要受益者。所有迹象都表明,这种情况将再次发生。

所有这些因素都预示着2021年11月至2022年的广告热潮。

我的观点是,有很多信号表明,广告市场将以高于平均水平的速度增长。更高的信心、更高的疫苗接种率将推动信心。信心将打开家庭储蓄的基础。而像旅游、娱乐和旅游这样沉寂了很长时间的行业,也将重新焕发生机。

对于媒体公司来说,这将意味着精心设计和强化他们的主张,以利用未来的增长。能够实现上述市场增长的公司将能够将其影响消费者的能力与量化其对销售和收入的贡献的能力联系起来。

我的观点是,未来14个月的大赢家很可能是未来5年的赢家。奖品就在那里——谁会去抢呢?

本·谢泼德是一名媒体分析师。80/20观点是Mumbrella的一个常规专栏。